Собственное жильё – заветная цель семьи. Но при нынешних ценах на недвижимость для большинства она практически не достижима без государственной поддержки. Поэтому с расширением условий участия в программе семейной ипотеки наблюдается всплеск спроса.

Драйвер ипотечного рынка

Президент не раз подчёркивал, что государство должно в первую очередь помогать семьям с детьми. По его инициативе появился целый ряд мер поддержки для них.

И началось всё ещё до пандемии – с материнского капитала. Он стал серьёзным подспорьем. А в 2018 году появилась программа семейной ипотеки, распространявшаяся на семьи с 2 и более детьми или одним ребёнком-инвалидом.

Когда пандемия коронавируса парализовала жизнь в стране, введена была ещё и программа льготной ипотеки, обернувшаяся бумом на рынке нового жилья. За год с небольшим она помогла приобрести жильё сотням тысяч семей.

Работала эта программа до 1 июля 2021 года, но правительство её продлило, изменив некоторые условия. К этому было приурочено и изменение программы семейной ипотеки – тоже с продлением плюс расширением потенциальных участников.

Так программа льготной ипотеки теперь действует до 1 июля 2022 года, но уже со ставкой 7% годовых и максимальной суммой кредита – 3 млн рублей. Это значит, что Москва, Санкт-Петербург и другие крупные города практически выпали из неё. Да и объёмы программы существенно уменьшились.

А программа семейной ипотеки продлена до конца 2023 года, при этом она распространяется теперь и на семьи с одним ребёнком, если тот родился в период с 1 января 2018-го по 31 декабря 2022 года (в том числе если ребёнок усыновлён). По этой программе ставка меньше – 6% годовых, а размер первоначального взноса и максимальной суммы кредита позволяют решить квартирный вопрос семьям по всей стране.

«После расширения семейной ипотеки на первого ребёнка мы видим всплеск спроса на неё, который постоянно растёт. В целом она становится одним из драйверов ипотечного рынка, позволяя семьям с детьми улучшить жилищные условия и значительно сэкономить на ежемесячных платежах», - сообщил генеральный директор ДОМ.РФ Виталий Мутко, через который идёт господдержка.

По данным компании, в августе прошлого года по программе было выдано 6,5 тыс. займов. В августе этого года – 8,7 тыс. Прирост существенный – 34%. А если сравнить средних выдачи за 1-е полугодие 2020 и 2021 годов, то прирост ещё выше – 47%.

Новые условия увеличат выдачу кредитов в рамках семейной ипотеки, прогнозирует Мутко, более чем в 2 раза. Только по итогам нынешнего года объём выдачи может достичь 5 трлн рублей.

«На наш взгляд, с точки зрения социальной справедливости это правильно, потому что семейная ипотека — более понятный, более конкретный и более целевой продукт», - считает директор розничных продуктов Банка ДОМ.РФ Евгений Шитиков.

Кстати, о ставках: 6% или 4,4%?

Мер поддержки, как говорят эксперты, сегодня в стране много – в общей сложности свыше 300, если считать федеральные и региональные. Однако семейная ипотека самая популярная среди них. Рассмотрим, почему.

Во-первых, привлекательна процентная ставка, действующая в течение всего срока займа: 6% годовых, а для жителей Дальнего Востока – 5%.

Во-вторых, посилен первоначальный взнос: 15% стоимости квартиры.

В-третьих, максимальные суммы кредита соответствуют средней стоимости жилья в новостройках. В Москве, Московской области, Санкт-Петербурге и Ленинградской области – 12 млн рублей, в других регионах — 6 млн.

Воспользоваться семейной ипотекой можно для покупки жилья на первичном рынке: квартиры в новостройке, строящемся жилом комплексе или нового частного дома с земельным участком. Но продавцом обязательно должно быть юридическое лицо — застройщик.

Помимо этого кредит можно получить и для строительства индивидуального жилого дома, а также для покупки земельного участка и дальнейшего строительства дома на нём. Но все работы – только по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Рефинансирование в рамках программы также возможно – если цели оформленного ранее жилищного кредита соответствуют её условиям и если остаток основного долга по новому кредиту не превышает установленных для регионов максимальных сумм.

Остальные условия старого кредита, поясняют в «Дом.РФ», можно привести в соответствие требованиям программы, если заключить дополнительное соглашение.

Кстати, о процентах. Реально ставка может быть и ниже той, что зафиксирована в программе. Дело в том, что в семейной ипотеке участвуют свыше 50 банков и, конкурируя, они стремятся предложить условия получше.

«К примеру, наш банк предлагает кредит на покупку квартиры в новостройке по ставке от 4,4% годовых, кредит на строительство дома – по ставке от 4,7%, а рефинансирование взятых в других банках кредитов – по ставке от 5%. Сегодня это самое выгодное предложение на рынке», - рассказывает Евгений Шитиков.

С момента запуска программы семейной ипотеки ею воспользовались более 180 тыс. семей. Теперь правительство более чем в 2 раза (до 1,7 трлн рублей) увеличило лимит средств на выдачу кредитов. Предполагается, что за 2,5 года программой смогут воспользоваться порядка 450 тыс. семей.

Стоит только спросить

Это только кажется, что ответ на квартирный вопрос для всех один и тот же. На самом деле в каждой семье своя жилищная история, свои доходы и другие нюансы. Вот и возникает масса вопросов. Какое жильё можно приобрести с помощью семейной ипотеки? В какой банк за ней обратиться? Можно ли получить кредит по этой программе не для покупки квартиры, а для рефинансирования уже имеющейся ипотеки? А если в регионе есть свои программы поддержки, то можно ли их сочетать с федеральной?

Как оператор федеральных программ господдержки «Дом.РФ» в апреле 2020 года создал консультационный центр, сотрудники которого помогают разобраться во всех таких нюансах.

В центре проконсультировали уже 3 млн человек. Тем, кто обращается, рассказывают и об условиях программы семейной ипотеки, и о банках – участниках, и о дополнительных мерах поддержки, которыми можно воспользоваться при решении жилищного вопроса, чтобы с их помощью сэкономить. Помогают определить и самые выгодные ставки.

Делается это разными способами – в рамках сотрудничества с порталом госуслуг и МФЦ, через бесплатную круглосуточную «горячую линию»: 8-800-775-11-22. Но самый быстрый и удобный вариант – это портал спроси.дом.рф.

Он насыщен информацией, в том числе ответами на популярные вопросы. Кроме того, рассматривается свыше 300 жизненных ситуаций и даются рекомендации по каждой из них. Причём они касаются не только госпрограмм, но и других связанных с жильём вопросов – получения налоговых вычетов, продажи квартиры, аренды, оформления наследства и дарения и пр. Ежемесячно портал используют более 500 тыс. человек.

«Из обращений граждан мы видим, что люди живо интересуются условиями семейной ипотеки, - говорит директор консультационного центра Михаил Ковалев. – Она действительно сочетается с другими федеральными и региональными мерами поддержки, которые в совокупности позволяют сэкономить на ипотеке сотни тысяч рублей. Их полный перечень мы собрали в специальном сервисе «Каталог программ» на сайте спроси.дом.рф.»

Популярны также вопросы об использовании материнского капитала, способах рефинансирования кредита и снижения платёжной нагрузки, получении налоговых вычетов, а также о самых выгодных предложениях банков по ипотеке.

Помимо «Каталога программ» на портале имеются и другие сервисы-помощники. С помощью «Ипотечного калькулятора» можно вычислить, какой получится выгода при рефинансировании кредита. С помощью «Оценщика стоимости жилья» определить его ориентировочную стоимость, среднюю стоимость 1 кв. м и получить характеристику дома, где находится квартира. А сервис по проверке новостроек проверит надёжность застройщика и даст возможность следить за ходом строительства.

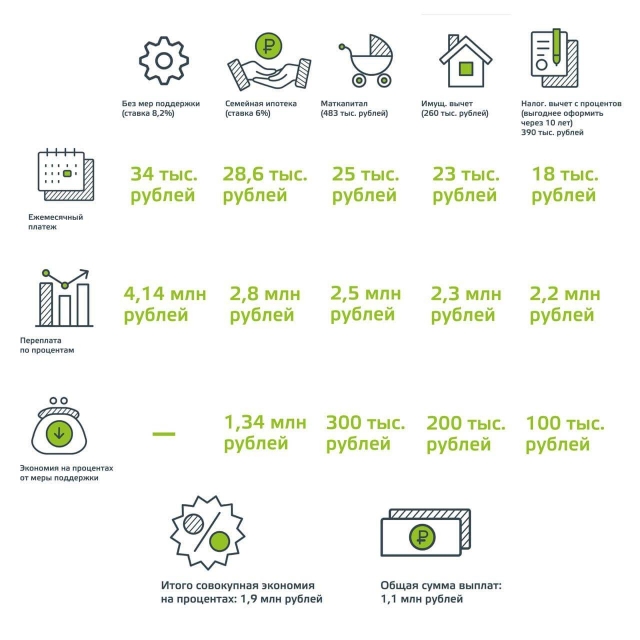

Какую экономию семейному бюджету дают госпрограммы?

Сравним семейные траты на ипотеку без мер поддержки и с ними

ЕСЛИ размер кредита – 4 млн руб.

срок кредита – 20 лет

ИТОГО: совокупная экономия на % - 1,9 млн руб.

уменьшение общей суммы выплат – на 1,1 млн руб.

КСТАТИ

В Воронежской области в этому году выдано уже 3,3 тыс. кредитов по программе семейной ипотеки на общую сумму 5,5 млрд рублей.

Подписывайтесь на АиФ в  MAX MAX

|